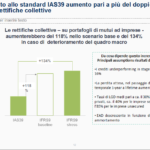

A partire dal 2018 il peso dei crediti in bonis a rischio di trasformazione in deteriorati sarà molto iù gravoso per i bilanci delle banche rispetto a quanto è accaduto sinora. Ed è per questo che oggi è diventato cruciale per gli istituti di credito dotarsi di sistemi in grado di anticipare questi trend. Se ne è parlato diffusamente nei giorni scorsi in occasione di un seminario organizzato a Milano da Iside e BeBeez. Nel 2018 ci sarà infatti il passaggio dall’applicazione del principio contabile IAS 39 all’Ifrs9, che imporrà alle banche accantonamenti basati sulle perdite attese e non più su quelle effettivamente registrate. In pratica, mentre oggi le perdite si devono rilevae solo al verificarsi di specifici eventi (impairment test), domani le banche saranno chiamate ad anticipare la rilevazione delle perdite ai primi segnali di deterioramento. I crediti in bonis, infatti, satranno distinti tra quelli con merito creditizio stabile rispetto al momento dell’erogaazione e quelli con credito significativamente peggiorato.

Per leggere il resto dell’articolo devi collegarti direttamente sul sito della fonte: